Las Administradoras de Fondos para el Retiro (AFORES) fueron creadas a partir de la Reforma al Sistema de Pensiones de 1997. Justo cumple 20 años su implementación. Puede considerarse que la principal aportación de esta reforma estructural es que restó al presupuesto público la obligación de financiar el retiro de millones de trabajadores que cotizaban hasta ese entonces bajo un régimen de beneficio definido. Ese régimen consistió en que la masa trabajadora “activa” financiaría a la masa “pasiva” durante su vida después del retiro, supone cierta estructura piramidal en donde la base “activa” debe ser de tal tamaño que las aportaciones que produce son canalizadas a la punta “pasiva” que alcanza la edad de retiro. Ante la dinámica demográfica esperada, tal régimen no podía garantizar un retiro digno de los trabajadores sin implicar compromisos fiscales difíciles de cumplir.

Sabemos que fue una decisión que benefició sin duda a las finanzas públicas. Ahora bien, las AFORES pueden garantizar un retiro digno de los trabajadores?

La respuesta: Actualmente no.

A continuación se muestran algunas razones sistémicas:

1.- La baja sensibilidad de los clientes de las AFORES ante cambios en los rendimientos de sus saldos y en las comisiones que pagan. Los clientes no deciden cambiar a su administradora voluntariamente sino como resultado de actividades de promoción agresivas que detonaron una serie de regulaciones para controlar los cambios (“traspasos”) de AFORE.

2.- Existe un gasto significativo en la promoción de AFORES que no produce una competencia vía precios (comisiones) y por tanto no genera “migración o traspaso” de clientes a AFORES que generen mejores rendimientos netos de comisiones.

3.- El Sistema ha pasado por varias etapas definidas por los cambios regulatorios introducidos en cada una de ellas, una característica que vale señalar es que el número de participantes no ha sido constante, en 1997 tuvo 17 participantes, en 2002 tuvo 11 debido a los altos costos para que un cliente pudiera cambiar (traspasar saldo) de AFORE, para 2006 el objetivo fue aumentar de nuevo el número de participantes llegando a 21 flexibilizando las reglas para traspasos. Después de 2006 la preocupación se centró en dirigir el mercado para asegurar que dichos traspasos convinieran al cliente, adicionalmente las AFORES solo pudieron cobrar comisiones sobre el saldo de los recursos, con esta política los nuevos participantes fueron sacrificados.

4.- Actualmente se hace énfasis en la responsabilidad del trabajador para que ahorre más independientemente de su salario, esto debido a que no sólo son los rendimientos lo que definirá la situación del trabajador al momento de su retiro sino el propio monto de ahorro.

Sobre este punto CREDITUM plantea la principal razón de por qué el esquema actual no garantiza un retiro digno a los trabajadores.

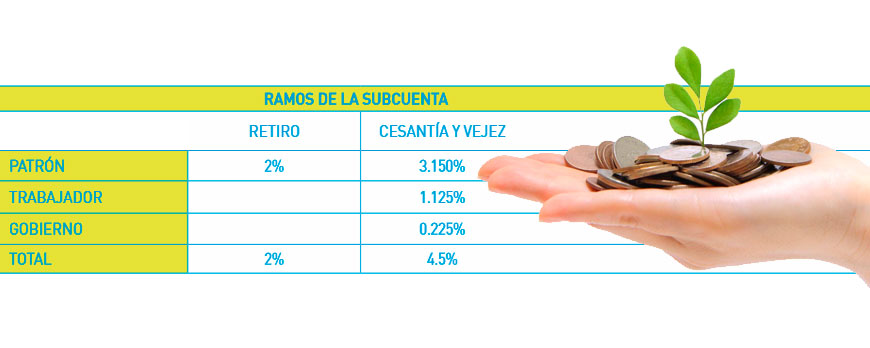

Las cuotas de aportación para el retiro equivalen a 6.5% sobre el Salario Base de Cotización, registradas como parte de la Subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez (RCV), constituyen las aportaciones bimestrales obligatorias que deben efectuar el Patrón, el Trabajador y el Gobierno como sigue:

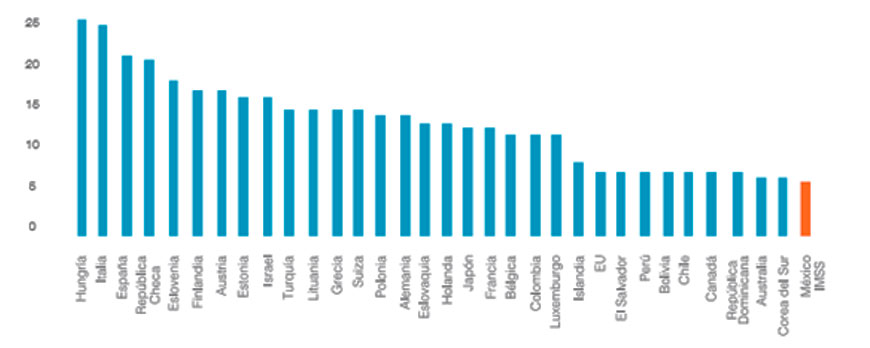

Este nivel de aportación resulta muy insuficiente ante escenarios de esperanza de vida más largos, resultando más evidente cuando se compara con otros países:

Contribución a los Planes de Pensiones (%)